2019年上半年國內(nèi)生產(chǎn)總值(GDP)累計(jì)450933億元,實(shí)際同比增長6.3%,增速較上年同期和上年全年分別下滑0.5和0.3個(gè)百分點(diǎn)。總體上看,今年上半年經(jīng)濟(jì)下行壓力有所體現(xiàn),但實(shí)際GDP增速仍處于年初設(shè)定的6.0%~6.5%的增長目標(biāo)區(qū)間之內(nèi)。

▎“三駕馬車”拉動(dòng)商用車上半年增長從三駕馬車來看,消費(fèi)方面,上半年消費(fèi)拉動(dòng)經(jīng)濟(jì)增長3.8個(gè)百分點(diǎn),貢獻(xiàn)率達(dá)到 60.1%,較上年同期分別下降1.5和18.4個(gè)百分點(diǎn),仍是推動(dòng)經(jīng)濟(jì)增長的主導(dǎo)力量。

上半年消費(fèi)拉動(dòng)力有所減弱,主要受同期在消費(fèi)中占比較高的汽車銷量大幅下滑拖累,而減稅等積極財(cái)政政策帶動(dòng)居民可支配收入增速小幅上揚(yáng),對(duì)上半年居民消費(fèi)增長形成一定支撐。

投資方面,上半年投資拉動(dòng)經(jīng)濟(jì)增長1.2個(gè)百分點(diǎn),較上年同期和上年全年均下滑0.9個(gè)百分點(diǎn),貢獻(xiàn)率為19.2%,較上年同期下滑12.2個(gè)百分點(diǎn),主要受同期基建投資增速仍處筑底過程,制造業(yè)固定資產(chǎn)投資減速明顯影響。

外貿(mào)方面,在貿(mào)易摩擦等因素影響下,上半年我國進(jìn)口額出現(xiàn)同比負(fù)增長,而出口保持微增局面,凈出口對(duì)經(jīng)濟(jì)增長的拉動(dòng)由負(fù)轉(zhuǎn)正。上半年凈出口拉動(dòng) GDP 增長 1.3 個(gè)百分點(diǎn),貢獻(xiàn)率也由上年同期的-9.9%升至20.7%。

▎工程類專用車上半年增長迅速消費(fèi)端的增長帶動(dòng)物流業(yè)保持快速發(fā)展,加之年初基建項(xiàng)目集中開工、國家和地方環(huán)保政策持續(xù)深化等因素影響,商用車市場(chǎng)保持高位運(yùn)行,上半年累計(jì)銷售205.3萬輛,同比增長11.6%,其中貨車銷售187.7萬輛,同比增長13.2%,客車銷售17.7萬輛,同比下滑3.0%。

2019年1~6月工程車市場(chǎng)結(jié)構(gòu)

工程類專用車市場(chǎng)主要以攪拌車、土建工程車為主,2019年1~6月兩者份額達(dá)到88.0%。今年上半年我國工程類專用車銷量為8.1萬輛,同比提升25.5%。

工程車銷量增速與國內(nèi)固定資產(chǎn)投資增速呈正相關(guān)關(guān)系,2019年上半年受大量基建項(xiàng)目集中開工影響,工程車銷量同比大幅增長,尤其是攪拌車、泵車以及土建工程車,2019年1~6月銷量同比分別增長18.4%、43.8%、51.8%。

從月度銷量走勢(shì)來看,2019年1~4月,工程類專用車市場(chǎng)銷量保持較大幅度的增長,5月、6月隨著基建投資增速放緩以及行業(yè)“大噸小標(biāo)”治理,終端客戶大多處于觀望狀態(tài),銷量同比出現(xiàn)下滑。

2019年1~6月工程車各細(xì)分市場(chǎng)表現(xiàn)

▎工程類專用車市場(chǎng)集中度依然較高從工程類專用車市場(chǎng)企業(yè)競(jìng)爭(zhēng)情況來看,工程車銷量TOP10企業(yè)市場(chǎng)集中度75.6%,較2018年提升了3.4個(gè)百分點(diǎn)。2019年1~6月共有205家企業(yè)實(shí)現(xiàn)銷售,平均每家企業(yè)銷量394輛,有13家企業(yè)銷量超過1000臺(tái)。

2019年1~6月工程車市場(chǎng)月度表現(xiàn)

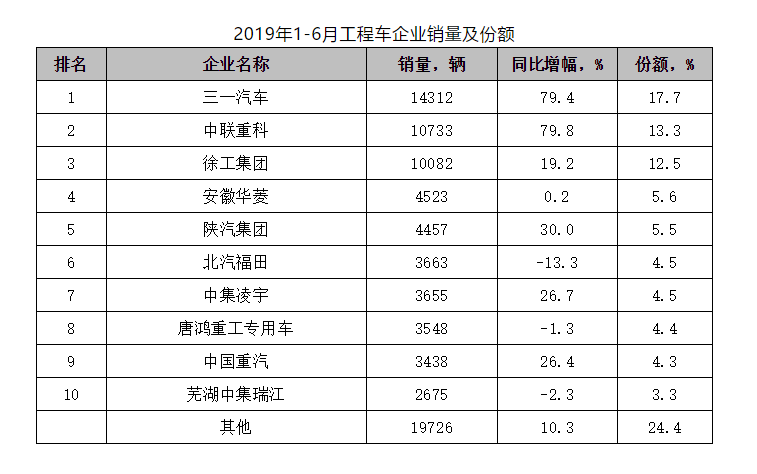

2019年1~6月工程車企業(yè)銷量及份額

銷量TOP10企業(yè)中,三一汽車、中聯(lián)重科、徐工集團(tuán)、安徽華菱、陜汽集團(tuán)、中集凌宇、中國重汽銷量同比均增長,其中三一汽車、中聯(lián)重科增長幅度較大,同比分別增長79.4%、79.8%。北汽福田、唐鴻重工專用車以及蕪湖中集瑞江銷量同比下滑,北汽福田下滑幅度最大,同比下滑13.1%。